房屋買賣合約一經簽定,是否就只有認命的份了?

那倒未必!

許多客人對於我們提供的『合約審查』服務感到不解,他們以為合約既然都已經簽好了,事後審查還有什麼意義?

其實不然,因為有個基本觀念,『合約與法令牴觸是無效的』。因此,如果房屋買賣契約有違背法令之處,並且侵犯買方權益,買方自然可以不受拘束。

那麼,有哪些法令是和房屋買賣契約相關的呢?最基本的就是『預售屋』和『成屋』買賣定型化契約應記載及不得記載事項,還有民法、公平交易法、消保法等等。

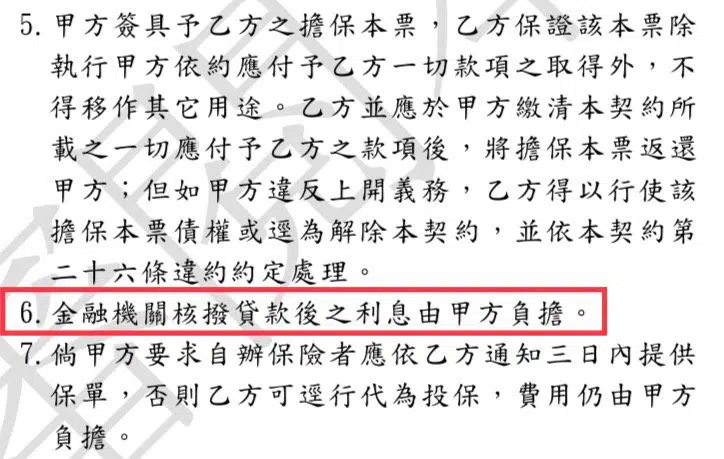

至於有哪些常見違法並且侵犯買方權益的問題呢?例如預售屋合約規定銀行貸款自撥付後,利息應由買方自負。這句話乍聽之下天經地義,其實不然。

舉例來說,有些建商費盡唇舌要求買方提前撥付銀行貸款,結果一拿到貸款後就立刻變臉,驗收缺失修繕也開始拖拖拉拉,甚至遲延交屋。以至於買方在撥款後平白繳了幾個月的利息給銀行,卻遲遲無法拿到房子,令人為之氣結!

其實,這在『預售屋買賣定型化契約應記載及不得記載事項』當中是有規定的:

『有關金融機構核撥貸款後之利息,由買方負擔。但於賣方通知之交屋日前之利息應由賣方返還買方。』

因此,買方在交屋時,可請銀行協助計算交屋前的貸款利息金額,並要求建商退還。即便買賣契約中已白紙黑字規定貸款利息應由買方自行負擔,但因這與法令的規定抵觸,因此是無效的。

其實,類似侵犯買方權益的問題還有許多,例如稅金計算的方式,以及賣方罰款比例等等,許多無良建商都會在合約中動手腳,導致買方吃了暗虧卻仍不自知。

※在我們的經驗中,大約有三~四成的預售屋買賣契約中有此種陷阱問題,比例頗高。